• 26% de personas de entre 15 y 34 años no cotizan al IVM

• Población alega que ingreso no le alcanza para pagar cuotas

Un 26% de los 1,5 millones de jóvenes entre 15 y 34 años del país se enfrentan a un sombrío futuro en su edad de retiro por no cotizar o ahorrar para un sistema pensión.

Mónica Morales tiene 24 años y vive en San Isidro de Heredia. Es ilustradora y comercializa sus diseños por medio de redes sociales. Inició un emprendimiento para hacer “artivismo” (arte y activismo social) por medio de stickers, prints y talleres sobre feminismo. Con el paso del tiempo, ha logrado generar una marca personal por medio de la venta de estos productos.

Ella no cotiza para una pensión porque los ingresos que recibe por su trabajo no son regulares y explica que solo le alcanzan para sobrevivir e invertir en su proyecto.

“Me gustaría empezar a cotizar, pero en este momento los ingresos no me dan. Además, el régimen de pensiones no me genera mucha confianza, siento que aunque cotice para una pensión, eso no me asegura que la vaya a tener en un futuro”, afirmó la emprendedora.

José David Porras tiene 17 años, es vecino de Sabanilla y empezó a tatuar por pasión, pero principalmente, por necesidad. Él podría estar estudiando sin preocuparse por trabajar, pero necesita dinero para ir al colegio y su madre en este momento no se lo puede dar.

En Costa Rica, las personas mayores de 15 años que estén generando fondos tienen la posibilidad de cotizar para su pensión desde temprana edad. José David dice que en ocasiones, aunque tenga que invertir la mayoría de sus ingresos en su trabajo y en gastos del colegio, le sobra dinero, pero no sabe cómo podría usarlo para su pensión.

“La verdad es que no sé exactamente cómo se cotiza para una pensión. Hay meses que me va muy bien y creo que podría guardar esa plata para la pensión, pero también hay meses donde no me va tan bien, así es esto”,expresó el joven.

Tanto Mónica como José David tienen claro que en un futuro van a necesitar una pensión para su retiro, pero afirman que sus modelos laborales actuales no les permiten cotizar. Primero, porque los ingresos no son regulares y, además, porque hay meses donde no hay dinero del todo.

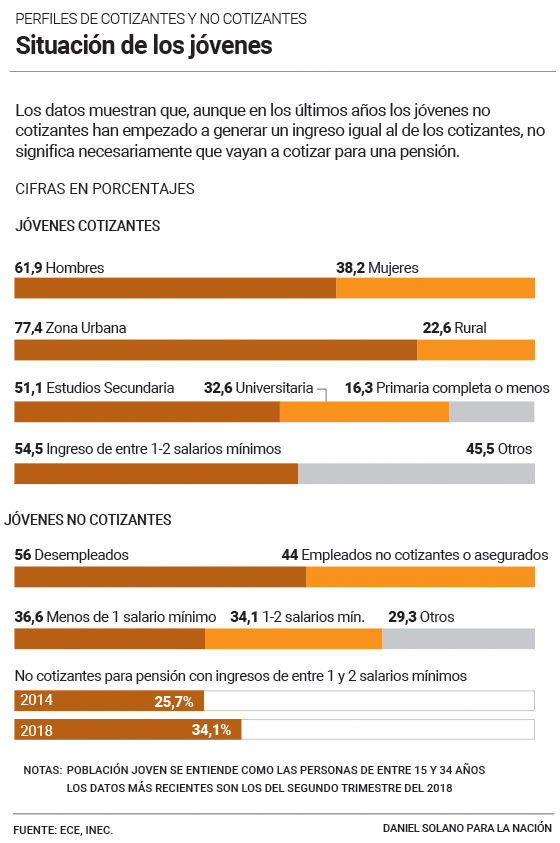

Ambos son parte de los 394.000 jóvenes de 15 a 34 años que hoy no cotizan para una pensión del régimen de Invalidez, Vejez y Muerte (IVM) de la Caja Costarricense de Seguro Social (CCSS).

Según datos de la Encuesta Continua de Empleo (ECE) del Instituto Nacional de Estadística y Censos (INEC), este número representa un 42,3% del total de jóvenes en ese rango de edad que forman parte de la población económicamente activa (PEA), es decir, aquellos en condiciones de trabajar.

Para 2015, este porcentaje era de 38,9% y en los últimos 3 años aumentó en 3,5 puntos porcentuales, hasta alcanzar ese 42,3% actual.

Disminuyen los cotizantes y los beneficios de la pensión

A diferencia de Mónica y José David, hay 614.000 jóvenes que actualmente sí están preparando su pensión, pero los datos muestran que este número ha ido disminuyendo.

La ECE detalla que la cantidad de jóvenes de 15 a 34 años que forman parte del régimen del IVM pasaron de representar un 47% del total de cotizantes en 2015 a un 41% para 2018. Una caída de 6 puntos porcentuales.

La Superintendencia de Pensiones (Supén) explica que esta disminución se debe a que la población se está envejeciendo, es decir, que cada vez hay menos jóvenes en el país, pero agrega que el costo de formalización y la poca educación financiera también influyen en el descenso de la cotización.

“Los jóvenes de hoy no pueden aspirar a pensiones en condiciones tan buenas como las de los pensionados de hoy, ya que la sociedad ha ido cambiando”, afirmó el superintendente de pensiones Álvaro Ramos.

Para Ramos, el problema del costo de la formalización significa una limitante clara para los jóvenes, pero no lo ubica por un alto costo de las cotizaciones, sino porque considera que el país cuenta con salarios mínimos que las empresas no están siempre dispuestas a pagar.

“No es que los salarios en sí sean altos, sino que en ocasiones las empresas no están dispuestas a pagar estos salarios a jóvenes sin experiencia, entonces inician contratándolos por servicios profesionales hasta que el trabajador rinda lo que la empresa necesita, hasta ese momento es cuando llegan a formalizarlos”, agregó el jerarca de la Supén.

Édgar Robles, exsuperintendente de pensiones, afirma que no todos los jóvenes tienen la posibilidad de pagar los montos para formalizar su trabajo, especialmente aquellos con trabajos informales.

“Dentro de las contribuciones sociales hay una serie de cargos que no están asociados al trabajo, sino que son un impuesto al salario, un impuesto a la formalización”, señaló el exsuperintendente.

Robles explica que la formalización es determinante para que los jóvenes puedan acceder a una pensión, ya que solo aquellos que coticen para el fondo del IVM, más los sistemas de jubilación complementario y voluntario podrán contar con un retiro provechoso.

“La persona, para realmente pensionarse a los 65 años, va a tener que cotizar de forma voluntaria a un sistema alternativo, esto si quiere realmente tener un retiro”, recalcó el exjerarca de la Supén.

Al cierre del año pasado, según Supén, apenas 4.664 jóvenes menores de 31 años estaban cotizando para una pensión voluntaria. Para Robles, si estos jóvenes también son asalariados, pueden tener asegurado su retiro.

Actualmente, la cotización del Régimen Obligatorio de Pensiones (ROP) solo la pueden realizar trabajadores asalariados. Esto significa una limitante para aquellos jóvenes con trabajos informales, ya que ellos no pueden cotizar bajo esta modalidad, sino solo como trabajadores independientes.

A la larga, esto puede ocasionar un problema, ya que cada vez hay más personas en estas edades bajo la informalidad. La ECE detalla que, en los últimos 7 años, la cantidad de jóvenes informales ha crecido aproximadamente en 4 puntos porcentuales con relación a la totalidad de jóvenes ocupados del país.

José David y Mónica forman parte de los 298.000 jóvenes que actualmente trabajan bajo la informalidad, los cuales hoy representan un 37% de los 798.000 jóvenes que laboran en el país. Según la CCSS, estos jóvenes informales deben cotizar bajo la modalidad de trabajador independiente que ofrece la institución.

Para los trabajadores independientes, los porcentajes de cotización oscilan entre el 10,5% y 18,5% del ingreso mensual. Estos porcentajes se asignan según sea el nivel de capital del trabajador.

UTILICE LA CALCULADORA

¿Cuánto debo ahorrar para mi pensión?

Por ejemplo, si José David hace cinco tatuajes en un mes y logra generar ¢120.000, el porcentaje de contribución más bajo que debería aportar sería de ¢12.600 mensuales.

Él afirma que no todos los meses le salen clientes. Si estuviera cotizando y un mes no paga la cuota, la CCSS dicta que el incumplimiento en el pago conlleva el trámite de cobro administrativo y judicial. O sea, el mes que sigue debería pagar la cuota de su cotización mensual más el pago de intereses por no haber pagado el monto anterior.

Este es un temor que desmotiva a José David para cotizar, porque dice que no sabría qué hacer si no obtuviera ingresos un mes o si se le acumularan muchas cuotas.

Un futuro sombrío sin distinción

Andrés Conejo es de Rohrmoser, acaba de cumplir 30 años y también su sueño de tener su propia empresa. Estudió Ingeniería Mecánica en la Universidad de Costa Rica (UCR), trabajó en ello, pero mientras lo ejerció se dio cuenta que no era lo que le apasionaba.

“El 95% de mi carrera profesional la ejercí bajo la modalidad de servicios profesionales en distintos proyectos relacionados a la consultoría de negocios”, señaló el emprendedor.

Bajo esta modalidad de prestación de servicios, él no contaba con seguro de salud, aunque siempre estuvo presentando sus facturas en el Ministerio de Hacienda. Andrés empezó a cotizar su pensión hasta hace dos meses, cuando inició su emprendimiento: su propia empresa de consultoría en estrategia comercial.

Luego de crear la microempresa, logró formalizarla con la CCSS y Hacienda, aunque este no es el espectro común que existe en el país.

El Ministerio de Economía, Industria y Comercio (MEIC) afirma que las microempresas representan el 86% de las compañías informales en Costa Rica.

En un inicio, Andrés descartó asegurarse porque no le parecía pertinente, pero fue hasta cuando lo atendieron en la CCSS que supo que debía hacerlo bajo el modelo de patrono. Desde entonces, él cotiza para una pensión del IVM.

Jimena Montero vive en Curridabat, tiene 20 años y estudia Administración de Empresas con énfasis en Recursos Humanos. Desde que inició su carrera, logró abrirse espacio en distintas transnacionales en el área de recursos humanos, aunque relata que no fue nada fácil, ya que no contaba con la experiencia que siempre le pedían para el cargo.

Ella comenta que le gusta su carrera, aunque lo que realmente le apasiona es organizar eventos. Cuando tenía 17 años, planeó el primer concierto en su casa y relata que fue todo un éxito. Con este trabajo Jimena comenzó a generar ingresos y desde hace un año empezó a cotizar como trabajadora independiente para la CCSS.

“Me siento satisfecha, ya que la verdad no me veo con un ingreso a futuro si no es por medio de una pensión”, afirmó la emprendedora.

Estos jóvenes señalan que, aunque ya están cotizando para una pensión del IVM, en un futuro van a cotizar para una jubilación voluntaria o iniciar un ahorro personal dedicado a su retiro.

Andrés y Jimena son parte del 4,85% de trabajadores independientes formales del país. Según el INEC, de este total de independientes formales, un 11,7% tiene entre 15 y 34 años (aproximadamente unos 7.000 jóvenes).

“Un joven que tenga un ingreso aproximado a un salario mínimo tiene asegurada una pensión del 60% de su salario”, aseguró Jacqueline Castillo, encargada del área de estadística en la Dirección Actuarial de la CCSS.

La funcionaria de la CCSS señala que un joven puede llegar a cotizar las 300 cuotas que necesita para optar por una pensión en aproximadamente 35 años y que esto le aseguraría una reposición del 75% del salario. 60% los primeros 20 años de cotización y, el otro 15%, los restantes 15 años.

Además, explica que esto solo sería para el sistema básico, ya que la pensión complementaria se espera que le cubra un 20% del salario.

“Entonces, si uno consolida todo esto, va a tener aproximadamente un 95% de reposición de la pensión: con el sistema básico, que le genera casi 75%, más el sistema complementario que va a generar en algún momento casi un 20%”, agregó la funcionaria.

Castillo afirma que dada la disminución de la tasa de natalidad y la diferencia en las conformaciones de las familias, con parejas más transitorias y muy pocos hijos, en un futuro nadie se va a hacer cargo de los jóvenes en sus edades de vejez, por eso tienen que asegurar una pensión para tener acceso a todos los servicios.

Andrés y Jimena podrán seguir cotizando para su pensión, pero deberán tomar en cuenta que no necesariamente la van a obtener a los 65 años o antes, y que los beneficios que vayan a recibir puede que disminuyan con el pasar de los años.

Así lo asegura Pablo Sauma, investigador del Instituto de Investigaciones en Ciencias Económicas de la UCR y exdirector de la CCSS. Explica que los jóvenes que coticen hoy para una pensión tendrán que prevenir una mayor edad de retiro, un aumento en las cotizaciones y una reducción del monto de la pensión por la que cotizaron.

“Cualquiera sea la medida que se tome, el fondo se va a agotar en algún momento, y va a pasar lo que ha pasado en muchos países europeos en donde el gobierno tiene que asumir las pensiones”, afirmó el exdirector de la Caja.

Añade que “se puede pensar que para el 2040 o más adelante, simplemente las pensiones van a financiarse con fondos del Gobierno, es decir, con dineros fiscales”.

Entonces, aun cotizando para su pensión, los jóvenes de hoy deberán de prepararse para un futuro sombrío con condiciones de retiro más complicadas que las actuales y con una incertidumbre por si van recibir lo que en realidad cotizaron.

En el caso de los jóvenes que no coticen para una pensión, ese futuro es aún más sombrío, ya que podrían llegar a tener que seguir trabajando luego de los 65 años o acceder a una pensión del régimen no contributivo (RNC), las cuales actualmente rondan los ¢78.000 y cada vez son más escasas en el país.

El régimen de los jóvenes

Actualmente, el régimen de Invalidez, Vejez y Muerte (IVM) es un sistema colectivo de capitalización parcial, lo que significa que la pensión de cada persona se financia con los aportes de los trabajadores activos, patronos y el Estado, los cuales van juntos a un fondo común para las pensiones. La CCSS explica que el IVM funciona como un flujo constante donde entra y sale dinero cada mes, pero que además cuenta con una reserva que se va alimentando con la cotización de sus afiliados.

José Manuel Arias, exgerente de pensiones y profesor de economía de la Universidad de Costa Rica (UCR), afirma que el régimen actual del IVM funciona más como un sistema de reparto, donde los cotizantes de hoy pagan las pensiones de los retirados de hoy. Añade que como la tasa de natalidad ha disminuido, cada vez hay menos trabajadores que coticen y que con un sistema de reparto esto no es muy beneficioso.

El INEC, en el 2008, reportó 17 nacimientos por cada 1000 habitantes. Este número se redujo a 13,9 nacimientos el año pasado.

“La población se nos envejece. Eso quiere decir que la proporción de gente pensionada es la que crece y la proporción de trabajadores crece muchísimo menos, y como los trabajadores son los que pagan las pensiones de los pensionados en un sistema de reparto, el asunto está serio”, señaló el economista.

Arias afirma que cuando las cotizaciones ya no alcancen para pagar las pensiones y se tengan que usar los intereses de las reservas, cuando estos ya no alcancen, se tendrán que utilizar las reservas, las cuales él proyecta que no alcanzarían “para mucho tiempo”.

“Cuando se utilicen las reservas, ya no se podrán generar intereses y ahí el sistema tendrá que buscar nuevas formas de generar ingresos”, agregó.

Un estudio actuarial realizado en la UCR en el 2016 dedujo que la suficiencia de las reservas inició un proceso de descenso desde 2006 hasta 2015, perdiendo un valor del 31%, pues disminuyó de 3,42 años a 2,35; es decir, 1,07 años menos de suficiencia.

Rodrigo Arias, exjefe del departamento actuarial de la CCSS, estuvo a cargo del estudio y afirma que a medida que se reduzcan más las reservas el sistema se irá convirtiendo cada vez más en uno de reparto.

“Cuando se creó el régimen del IVM, se creó de capitalización completa, ahora se está convirtiendo en un régimen de reparto. Esto ocasionará que la población joven más adelante va a tener que pagar primas más altas, recibir beneficios más bajos y retirarse a edades mayores”, señaló el exfuncionario de la CCSS.

Arias provee que la situación no es muy provechosa para los futuros pensionados, ya que afirma que actualmente para la totalidad de afiliados no hay dinero del todo y que para los ya pensionados quedan 2.3 años de gasto de la reserva de pensiones de la CCSS más los montos que coticen los trabajadores afiliados.

Las soluciones propuestas por expertos

- Calcular la pensión con un ponderado del salario de todos los años cotizados y no solo de los últimos 20 años.

- Mejorar e invertir más en programas de educación financiera para niños y jóvenes en sus centros de estudio. Educar sobre la importancia de ahorrar para la vejez.

- Financiar las pensiones con cargos a servicios y productos y, cada vez que se pague algo, un porcentaje vaya para el fondo de pensiones.

- Subsidiar las contribuciones sociales los primeros 5 o 10 años de cotización del trabajador independiente hasta que logre estabilizarse económicamente.

- Generar un modelo de pensión automática donde las personas no tengan que elegir si afiliarse o no, sino que elijan si se salen del sistema o no.

- Que todas las personas reciban una misma pensión al cumplir 65 años y puedan subir el monto de esa pensión con las cotizaciones que hagan a lo largo de toda su vida.

Focus group: Testimonios

-

Valeria Rodríguez Villegas

26 años, trabaja para un call center.

A Valeria le preocupa que de un tema tan importante como las pensiones haya tan escasa información en las calles y poca educación financiera en los centros educativos. Afirma que los jóvenes deben velar por su seguridad a futuro y concentrarse en la importancia de una pensión para lograrlo.

Señala que, para ella, la pensión es ese mecanismo para en la vejez poder seguir con el modo de vida que se tiene cuando se está trabajando. Agrega que como la pensión va a significar recibir alrededor de un 60% del salario, es necesario buscar otras formas de recibir recursos para llegar a obtener un ingreso similar al que se está acostumbrado.

Valeria actualmente cotiza para su pensión, pero tiene una incertidumbre todos los días si ese dinero que ella cotiza mensualmente le va a ser remunerado en el futuro o si va a significar de verdad una estabilidad.

- Valeria Rodríguez Villegas, 26 años:“Debería haber más información y educación sobre el tema. Hay una incertidumbre porque no sabemos si vamos a llegar a recibir una pensión”.

José Fabio Fallas Brenes

33 años, trabaja para el ICE.

José Fabio dice que él intenta no ser pesimista, pero que visualiza que la CCSS y el régimen de pensiones cada vez están en peores condiciones y nada en este momento le asegura que vaya a obtener una pensión cuando se retire.

Agrega que él piensa que van correr las edades de retiro y subir los montos de cotización porque el régimen cada vez se queda con menos fondos para pagar las pensiones, pero no sabe hasta qué punto esto ha ocurrido por una mala administración de los fondos y no quiere ser él quien pague por ello.

Además, le parece injusto que la CCSS sea la única alternativa que tienen los jóvenes para cotizar y que las opciones de pensiones alternativas en el país sean tan escasas. Él cotiza su pensión con el régimen del IVM, pero afirma que le gustaría que se abriera el mercado de las pensiones y poder tener más opciones para elegir dónde cotizar.

José Fabio Fallas Brenes, 33 años:“La verdad, yo no sé si voy a recibir algo de lo que aporté. En realidad, me gustaría que se abriera este mercado de las pensiones”.

José Fabio Fallas Brenes, 33 años:“La verdad, yo no sé si voy a recibir algo de lo que aporté. En realidad, me gustaría que se abriera este mercado de las pensiones”.

María José Cuadra Fallas

20 años, estudiante.

María José asegura que las pensiones son indispensables porque en cualquier momento una persona se puede enfermar o sufrir un accidente y la pensión le puede ayudar a mantenerse en esos casos, más cuando ocurre en el periodo de la vejez.

Menciona que ella actualmente cotiza para su pensión porque el trabajo se lo obliga, pero que si no fuera por esto, ella no cotizaría para la CCSS. Considera que existen otras opciones más flexibles para ahorrar para el futuro y lo que ha escuchado sobre el régimen de pensiones no le genera mucha tranquilidad.

Entonces, afirma que ella ve más la pensión como un ahorro y que si ella llega a necesitar de algún tipo de atención médica en su vejez, preferiría disponer dinero de un ahorro propio e ir a un hospital privado para que la atiendan.

María José Cuadra Fallas, 20 años:“Si yo pudiera cambiarme de entidad que no sea la CCSS yo me cambiaría”.

María José Cuadra Fallas, 20 años:“Si yo pudiera cambiarme de entidad que no sea la CCSS yo me cambiaría”.

Mario Monge Mora

29 años, Supervisor en RACSA.

“Prácticamente, uno va a recibir la pensión para comprar el ataúd y que lo entierren”. Ese es el temor de Mario porque suban las edades de retiro y agrega que, mientras sigan subiendo los montos de cotización, más dudas le genera la estabilidad del régimen de pensiones.

Él dice sentir un poco de tranquilidad porque está cotizando para su pensión y tiene claro que debe planear un ingreso extra, pero señala que es necesario que desde instituciones como la CCSS, las operadoras de pensiones y la SUPEN informen y eduquen a los jóvenes sobre el tema, ya que por sí solos no van a ponerse al tanto sobre la manera correcta de construir una pensión.

El plan de Mario se basa en algún momento invertir en bienes raíces y tener alquileres que le generen un ingreso en su futuro. Esto porque considera que la pensión del IVM no va a ser suficiente y no tiene seguridad de que el 60% de reposición de la pensión que existe actualmente vaya a estar igual cuando él se pensione.

Mario Monge Mora, 29 años:“Si nosotros ahorita, que estamos en un promedio de alrededor de los 30 años, no vemos una pensión segura, menos los jóvenes de 18 o los que están futuros a trabajar lo verán”.

Mario Monge Mora, 29 años:“Si nosotros ahorita, que estamos en un promedio de alrededor de los 30 años, no vemos una pensión segura, menos los jóvenes de 18 o los que están futuros a trabajar lo verán”.

Laura Fernández Vásquez

28 años, Trabaja en el Ministerio de Seguridad.

Laura considera que es importante cotizar desde edades tempranas ya que, en algún momento, las personas no van a ser tan útiles en sus trabajos o no van a tener las condiciones para ejercerlos como lo hacían en su juventud. Para ella la pensión, en ese caso, representaría un soporte económico que la persona ya no puede producir por su condición de vejez.

Además, menciona que los jóvenes deben de tomar en cuenta tener ahorros personales o cotizar para una pensión voluntaria, ya que considera que con solo la pensión del IVM no va a ser suficiente.

Ella actualmente no cotiza para una de estas pensiones voluntarias porque está planeando construirse una casa y afirma que entiende que cuando se es joven también se tienen otras inversiones, pero que si se quiere tener una vida parecida en la vejez a la que se tiene en la vida laboral, es necesario contar con un ingreso extra al de la pensión del IVM.

Laura Fernández Vásquez, 28 años:“Es importante empezar a educar y sensibilizar del tema de las pensiones a las personas jóvenes, para que puedan empezar a aportar”.

Laura Fernández Vásquez, 28 años:“Es importante empezar a educar y sensibilizar del tema de las pensiones a las personas jóvenes, para que puedan empezar a aportar”.

Julián Murcia Barrantes

30 años, trabaja en la Corte Suprema de Justicia.

Julián tiene la filosofía de que el ser humano no planifica a dónde va a llegar el día de mañana y que precisamente eso es el problema que pasa con las pensiones, ya que las personas no se preocupan en prepararse para su futuro y, mucho menos, en la época de la juventud.

Menciona que el desconocimiento sobre el tema hace que los jóvenes no se preocupen por programar su pensión, por el estado del régimen de pensiones ni tampoco por preparar un plan de contingencia para recibir un monto extra al de la pensión en su jubilación.

Agrega que él se está preparando para su futuro cotizando para la pensión y planeando un ahorro voluntario, pero que tiene claro que el régimen puede tener más fallas a futuro y que por eso ve necesario una reforma del sistema lo antes posible.

Julián Murcia Barrantes, 30 años:Yo resumo lo que hay que hacer con este tema en cuatro palabras: sensibilización, consciencia, reforma y apertura”.

Julián Murcia Barrantes, 30 años:Yo resumo lo que hay que hacer con este tema en cuatro palabras: sensibilización, consciencia, reforma y apertura”.

Pamela Briceño Rojas

34 años, docente.

Pamela aun duda si va a poder llegar a disfrutar su pensión, ya que menciona que posiblemente subirán las edades de retiro y considera que una persona cuando ya está mayor no tiene las condiciones para disfrutar de la pensión que cotizó durante toda su vida.

Ella cotiza para la pensión porque su trabajo se lo pide, pero dice no que no planea cotizar para una pensión voluntaria porque ya está sacando dinero de su bolsillo para alimentar el régimen de pensiones y que ella espera que ese dinero se le sea retribuido.

Además, Pamela quiere que le aseguren que el dinero que ella cotiza sea para su pensión y no para pagar pensiones de otras personas, porque a ella nadie le garantiza que en un futuro existan cotizantes que le paguen su pensión.

Pamela Briceño Rojas, 34 años:“Yo pienso un poco egoísta. Yo cotizo para mí, para mi futuro, no para el futuro de los demás”.

Pamela Briceño Rojas, 34 años:“Yo pienso un poco egoísta. Yo cotizo para mí, para mi futuro, no para el futuro de los demás”.

Alejandro Castro Salazar

27 años, trabaja para el Poder Judicial.

Alejandro teme llegar a ser una carga para su familia en un futuro y señala que desea recibir una compensación por todos los años que vaya a trabajar. Por estas razones, él cotiza para una pensión, aunque no confía en que la vaya a obtener cuando se retire.

Considera que el régimen de pensiones es inestable y le preocupa que las modificaciones que se le vayan a hacer en los próximos años para estabilizarlo le impliquen tener que cotizar más dinero y no recibir beneficios por eso.

También, afirma que la CCSS debería de invertir más tiempo y dinero en informar sobre este tema. “Uno pasa recibiendo llamadas donde le ofrecen tarjetas de crédito o viendo anuncios en el tele sobre lo mismo, pero yo no recuerdo haber visto un buen anuncio sobre la importancia de las pensiones o sobre el estado en el que se encuentra el régimen” agregó.

Alejandro Castro Salazar, 27 años:“A mí me preocupa mucho la inestabilidad de la CCSS y del tema de pensiones, y me preocupa aún más que la solución es aumentar las cuotas. No es justo que muchas personas tengamos que pagar más sin saber si vamos a disfrutar de eso”.

Alejandro Castro Salazar, 27 años:“A mí me preocupa mucho la inestabilidad de la CCSS y del tema de pensiones, y me preocupa aún más que la solución es aumentar las cuotas. No es justo que muchas personas tengamos que pagar más sin saber si vamos a disfrutar de eso”.

Xiomara Fonseca Hernández

31 años, trabaja en un consultorio médico.

Xiomara encuentra que el problema se enfoca en la mala gestión de dineros y la mala administración de los programas de pensiones. Ella dice no saber hasta qué punto las personas que se encargan de manejar las pensiones están proyectando riegos, ya que ella ve que la situación no mejora con el paso de los años.

Aun así, ella cotiza para su pensión, aunque señala que tiene más gastos en este momento y no consideraría empezar a cotizar para una pensión voluntaria porque el monto que podría aportar no sería tan significativo como ella quisiera.

Para Xiomara, las pensiones voluntarias son indispensables, ya que las ubica como esa salida ante una posible crisis del régimen de pensiones y como el único dinero seguro con el que pueden contar los jóvenes de hoy cuando vayan a retirarse.

Xiomara Fonseca Hernández, 31 años:“Hay que asumir el ahorro voluntario como una responsabilidad, no tanto como una libertad”.

Xiomara Fonseca Hernández, 31 años:“Hay que asumir el ahorro voluntario como una responsabilidad, no tanto como una libertad”.

José Bernardo Arias Casares

26 años, conductor de transporte privado.

Para José Bernardo, las pensiones son una fuente de tranquilidad y seguridad ya que no todas las personas tienen hijos o conforman una familia y, en un futuro cuando se llegue a la vejez sin compañía, la pensión puede ayudar de muchas maneras.

Aunque también, piensa que las pensiones del país son muy desiguales y que quizá se está concentrando mucho dinero en pocas pensiones muy altas y faltando dinero para pensiones más regulares. Considera que se debería fiscalizar más esto y que las personas reciban pensiones acordes a lo que el sistema puede sostener.

Él comenta que es necesario planear un ahorro propio, ya sea para poder tener un ingreso fijo en la vejez o para poder disfrutar del monto de la pensión que le vayan a otorgar, ya que con solo la pensión del IVM, él no proyecta que se vaya tener una estabilidad en la edad de jubilación.

José Bernardo Arias Casares, 26 años:“Es sumamente importante insertarnos el chip del ahorro o del plan B, para tener una vejez tranquila y un futuro prometedor”.

José Bernardo Arias Casares, 26 años:“Es sumamente importante insertarnos el chip del ahorro o del plan B, para tener una vejez tranquila y un futuro prometedor”.

Reportaje publicado en La Nación